Έτσι θα φορολογηθούν τα εισοδήματα του 2016

Πώς θα φορολογηθούν για τα εισοδήματα του 2016 μισθωτοί, συνταξιούχοι, επιχειρήσεις, ελεύθεροι επαγγελματίες, αγρότες, εισοδήματα από ενοίκια.

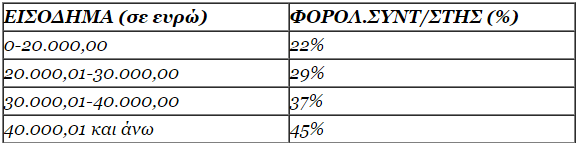

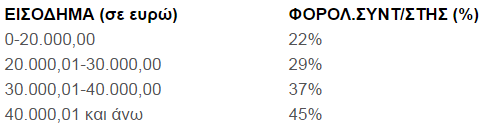

• Φορολογικοί συντελεστές Μισθωτών-Συνταξιούχων:

Για τα εισοδήματα που αποκτώνται από το φορολογικό έτος 2016 και επόμενα, ο φόρος που προκύπτει βάσει της κλίμακας μισθωτών – συνταξιούχων μειώνεται κατά το ποσό:

των 1.900 ευρώ για το φορολογούμενο χωρίς εξαρτώμενα τέκνα,

των 1.950 ευρώ για το φορολογούμενο με ένα (1) εξαρτώμενο τέκνο,

των 2.000 ευρώ για το φορολογούμενο με δύο (2) εξαρτώμενα τέκνα και

των 2.100 ευρώ για το φορολογούμενο με τρία (3) εξαρτώμενα τέκνα και άνω.

Η μείωση αυτή του φόρου υπολογίζεται όταν το φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις δεν υπερβαίνει το ποσό των 20.000 ευρώ.

Εάν το ποσό του φόρου είναι μικρότερο των ποσών αυτών, η μείωση του φόρου περιορίζεται στο ποσό του αναλογούντος φόρου (δεν προκύπτει, δηλαδή, σε καμία περίπτωση, επιστροφή φόρου για το φορολογούμενο από αυτή την αιτία).

Για φορολογητέο εισόδημα από μισθωτές υπηρεσίες και συντάξεις, το οποίο υπερβαίνει το ποσό των 20.000 ευρώ, το ποσό της μείωσης μειώνεται κατά 10 ευρώ ανά 1.000 ευρώ του φορολογητέου εισοδήματος από μισθούς και συντάξεις.

Σημειώνεται ότι, σύμφωνα με το άρθρο 11 του ΚΦΕ, εξαρτώμενα τέκνα θεωρούνται τα άγαμα τέκνα του φορολογούμενου, εφόσον είναι ανήλικα έως 18 ετών ή είναι ενήλικα έως 25 ετών και φοιτούν σε σχολές ή σχολεία ή ινστιτούτα επαγγελματικής εκπαίδευσης ή κατάρτισης της ημεδαπής ή αλλοδαπής ή είναι ενήλικα έως 25 ετών και είναι εγγεγραμμένα στα μητρώα ανέργων του Οργανισμού Απασχόλησης Εργατικού Δυναμικού (Ο.Α.Ε.Δ.) ή υπηρετούν τη στρατιωτική θητεία τους με την προϋπόθεση ότι το ετήσιο φορολογητέο εισόδημά τους δεν υπερβαίνει το ποσό των 3.000 ευρώ και συνοικούν με τον φορολογούμενο.

Εξαρτώμενα τέκνα θεωρούνται επίσης τα τέκνα του φορολογούμενου εφόσον είναι άγαμα, διαζευγμένα ή σε χηρεία και έχουν ποσοστό νοητικής ή σωματικής αναπηρίας τουλάχιστον 67% με την προϋπόθεση ότι το ετήσιο εισόδημά τους δεν υπερβαίνει το ποσό των 6.000 ευρώ.Με βάση τα παραπάνω τα αφορολόγητα όρια εισοδήματος από μισθούς και συντάξεις διαμορφώνονται ανάλογα με τον αριθμό των εξαρτώμενων τέκνων ως εξής:

• Φορολογικοί συντελεστές Φυσικού Προσώπου από επιχειρηματική δραστηριότητα

Για τα κέρδη από επιχειρηματική δραστηριότητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16 του ΚΦΕ, η φορολόγηση των εισοδημάτων αυτών πραγματοποιείται από το πρώτο ευρώ.

Για τα φυσικά πρόσωπα με πρώτη δήλωση έναρξης επιτηδεύματος από 1ης Ιανουαρίου 2013 και για τα τρία (3) πρώτα έτη άσκησης της δραστηριότητάς τους, ο φορολογικός συντελεστής του πρώτου κλιμακίου (22%) μειώνεται κατά 50% (11%), εφόσον το ετήσιο ακαθάριστο εισόδημά τους (τζίρος) από επιχειρηματική δραστηριότητα δεν υπερβαίνει τις δέκα χιλιάδες (10.000) ευρώ.

• Προκαταβολή φόρου: 100%

(Μειώσεις, μειωμένοι συντελεστές, εξαιρέσεις κ.λπ. που ισχύουν σχετικά με τη βεβαίωση προκαταβολής φόρου από επιχειρηματική δραστηριότητα φυσικών, νομικών προσώπων και οντοτήτων, ορίζονται με τις διατάξεις των άρθρων 69, 70, 71 του ν.4172/2013).

• Φορολογικοί συντελεστές Φυσικού Προσώπου από ΑΓΡΟΤΙΚΗ επιχειρηματική δραστηριότητα

Για τα κέρδη από αγροτική επιχειρηματική δραστηριότητα εφαρμόζονται οι μειώσεις του άρθρου 16 του ΚΦΕ (μείωση φόρου μισθωτών – συνταξιούχων).

Η μείωση του φόρου για τους ασκούντες αγροτική επιχειρηματική δραστηριότητα εφαρμόζεται:

Α. για τους κατ’ επάγγελμα αγρότες, όπως αυτοί ορίζονται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματός τους προέρχεται από αγροτική δραστηριότητα.

Β. σε όσους αποκτούν εισόδημα από ατομική επιχειρηματική δραστηριότητα, η οποία υπάγεται στην ασφάλιση του Ο.Γ.Α. σύμφωνα με την ισχύουσα νομοθεσία, μαζί με εισόδημα από αγροτική δραστηριότητα.

Συντελεστής φορολόγησης για εισόδημα που αποκτούν οι αγροτικοί συνεταιρισμοί και οι ομάδες παραγωγών:

Φορολογικός συντελεστής: 13%

(Στους αγροτικούς συνεταιρισμούς περιλαμβάνονται ενώσεις αγροτικών συνεταιρισμών, κοινοπραξίες αγροτικών συνεταιριστικών οργανώσεων, κεντρικές συνεταιριστικές ενώσεις, καθώς και αγροτικές εταιρικές συμπράξεις).

• Προκαταβολή φόρου: 100%

(Μειώσεις, μειωμένοι συντελεστές, εξαιρέσεις κ.λπ. που ισχύουν σχετικά με τη βεβαίωση προκαταβολής φόρου από επιχειρηματική δραστηριότητα φυσικών, νομικών προσώπων και οντοτήτων, ορίζονται με τις διατάξεις των άρθρων 69, 70, 71 του ν.4172/2013).

• Φορολογικοί συντελεστές Φυσικού Προσώπου από εισόδημα ΑΚΙΝΗΤΩΝ

Για τα εισοδήματα των φυσικών προσώπων από ακίνητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16 του ΚΦΕ, η φορολόγηση των εισοδημάτων αυτών πραγματοποιείται από το πρώτο ευρώ.

• Προκαταβολή φόρου: ΟΧΙ

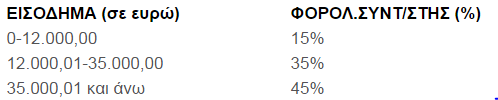

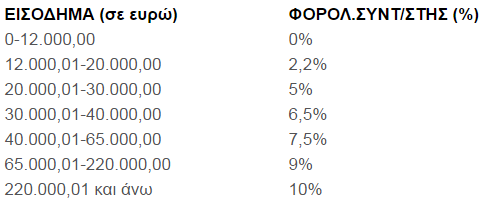

• Επιβολή ειδικής εισφοράς αλληλεγγύης στα Φυσικά Πρόσωπα

Η ειδική εισφορά αλληλεγγύης για τα φορολογικά έτη 2016 και επόμενα υπολογίζεται πλέον βάσει κλίμακας και όχι με την εφαρμογή αναλογικού συντελεστή επί ολόκληρου του ποσού.

Εξαιρούνται από την ειδική εισφορά αλληλεγγύης και δεν προσμετρούνται τα εισοδήματα των προσώπων που είναι ολικώς τυφλοί, καθώς και των προσώπων που παρουσιάζουν βαριές κινητικές αναπηρίες σε ποσοστό από ογδόντα τοις εκατό (80%) και άνω, η αποζημίωση για τη λύση ή καταγγελία της εργασιακής σχέσης της περίπτωσης ε’ της παρ. 3 του άρθρου 12 και της περίπτωσης στ’ της παρ. 1 του άρθρου 14.

Επίσης, εξαιρούνται από την υποχρέωση καταβολής ειδικής εισφοράς οι μακροχρόνια άνεργοι που είναι εγγεγραμμένοι στα μητρώα ανέργων του ΟΑΕΔ, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω οργανισμό, εφόσον κατά το έτος της βεβαίωσης δεν έχουν πραγματικά εισοδήματα. Από την υποχρέωση καταβολής ειδικής εισφοράς εξαιρούνται, επίσης, οι μακροχρόνια άνεργοι ναυτικοί που είναι εγγεγραμμένοι στους καταλόγους προσφερόμενων προς ναυτολόγηση του Γραφείου Ευρέσεως Ναυτικής Εργασίας (Γ.Ε.Ν.Ε.), στους οποίους συμπεριλαμβάνονται και οι σχετικοί κατάλογοι των Λιμενικών Αρχών που λειτουργούν ως παραρτήματά του, καθώς και όσοι λαμβάνουν επίδομα ανεργίας από τον εν λόγω Φορέα, εφόσον κατά το χρόνο βεβαίωσης δεν έχουν πραγματικά εισοδήματα.

Φορολογικός συντελεστής: 29%

Αφορά: Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.)

Συνεταιρισμοί και ενώσεις αυτών

Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς

Κοινοπραξίες προσωπικών εταιρειών

Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

Μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, σωματεία και ιδρύματα

• Προκαταβολή φόρου: 100%

(Μειώσεις, μειωμένοι συντελεστές, εξαιρέσεις κ.λπ. που ισχύουν σχετικά με τη βεβαίωση προκαταβολής φόρου από επιχειρηματική δραστηριότητα φυσικών, νομικών προσώπων και οντοτήτων, ορίζονται με τις διατάξεις των άρθρων 69, 70, 71 του ν.4172/2013).

• Φορολογικοί συντελεστές για εισοδήματα από επιχειρηματική δραστηριότητα νομικών οντοτήτων που τηρούν διπλογραφικά βιβλία

Φορολογικός συντελεστής: 29%

Παρακράτηση φόρου Μερισμάτων:

Από 01/01/2016: 10% – Από 01/01/2017: 15%

• Προκαταβολή φόρου: 100%

Αφορά:

Α.Ε., Ε.Π.Ε., Ι.Κ.Ε.

Τράπεζες

Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.)

Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς

Κοινοπραξίες προσωπικών εταιρειών

Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες)

Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

• Μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, σωματεία και ιδρύματα με διπλογραφικά βιβλία

Φορολογικός συντελεστής: 29%

• Προκαταβολή φόρου: 100%

Πηγή: reporter.gr